Wann brauche ich das?

Sie haben Provisionen netto ohne MwSt. ausgezahlt. Später weist der Vertriebspartner nach, dass er umsatzsteuerpflichtig ist. Dann muss die ursprüngliche(n) Provisionsabrechnung(en) korrigiert und die Mehrwertsteuer nachgezahlt werden.

Hinweis: Klären Sie Steuersatz (z. B. 19 %) und betroffene Zeiträume mit Ihrer Buchhaltung.

Grundprinzip (zwei Buchungen?)

- Buchung 1 nimmt die alte, falsche Abrechnung (ohne MwSt.) rückgängig.

- Buchung 2 erfasst denselben Nettobetrag noch einmal – diesmal mit MwSt.

So bleibt der Netto‑Betrag unverändert, aber die Umsatzsteuer wird korrekt nacherfasst.

Schritt‑für‑Schritt

1) „Provisionen manuell“ öffnen

Öffnen Sie das Formular „Provisionen manuell“ (Register „Provisionen manuell eingeben“).

2) Gesamtnetto ermitteln

Ermitteln Sie den Gesamtnettobetrag aller betroffenen Provisionsabrechnungen für den Partner

(z. B. Summe aus mehreren Abrechnungen: 3 × 49,00 € = 147,00 €).

Sie können die Korrektur entweder gesammelt (eine Summe) oder pro Abrechnung einzeln buchen.

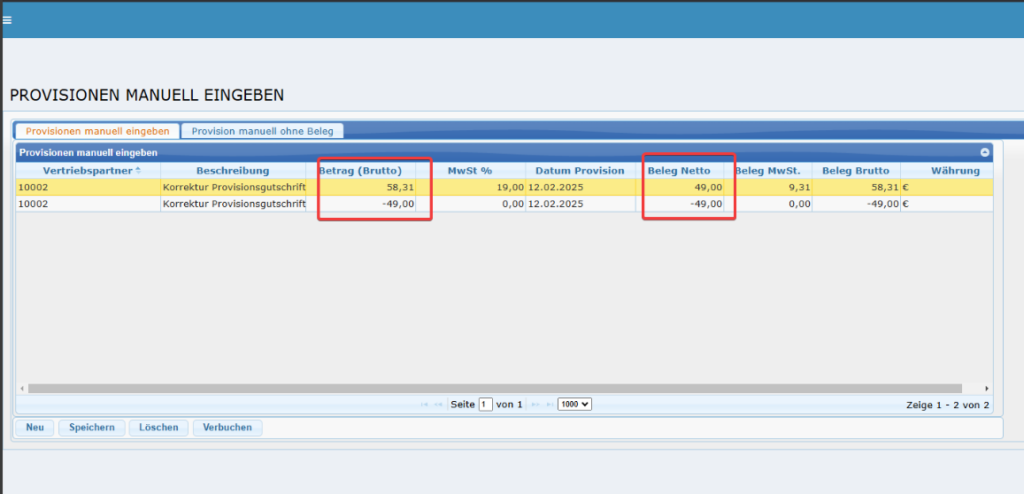

3) Buchung 1 – Storno der falschen MwSt.

Erfassen Sie eine negative Buchung über den Gesamtnettobetrag, mit 0 % MwSt.

Felder (Beispiel für 49,00 € Netto):

- Vertriebspartner: (Nr./Name wählen)

- Beschreibung: Korrektur MwSt. – Storno Netto ohne MwSt., Zeitraum …

- MwSt %: 0,00

- Betrag (Brutto): –49,00 €

- Beleg Netto: –49,00 € (wird von der Software berechnet/angezeigt)

4) Buchung 2 – Neuanlage mit MwSt.

Erfassen Sie die gleiche Netto‑Summe positiv, diesmal mit dem korrekten Steuersatz (z. B. 19 %).

Felder (weiteres Beispiel zu oben):

- Beschreibung: Korrektur MwSt. – Neuanlage mit 19 %, Zeitraum …

- MwSt %: 19,00

- Beleg Netto: 49,00 €

- Betrag (Brutto):58,31 €

- Rechenweg: 49,00 € × 19 % = 9,31 € MwSt. → 49,00 + 9,31 = 58,31 €

Tipp zur Beschreibung: Nennen Sie Zeitraum, Abrechnungs‑Nr. oder Grund (z. B. „nachträglicher USt‑Nachweis“), damit die Buchhaltung die Korrektur eindeutig zuordnen kann.

5) Speichern und verbuchen

Klicken Sie auf Speichern und anschließend auf Verbuchen.

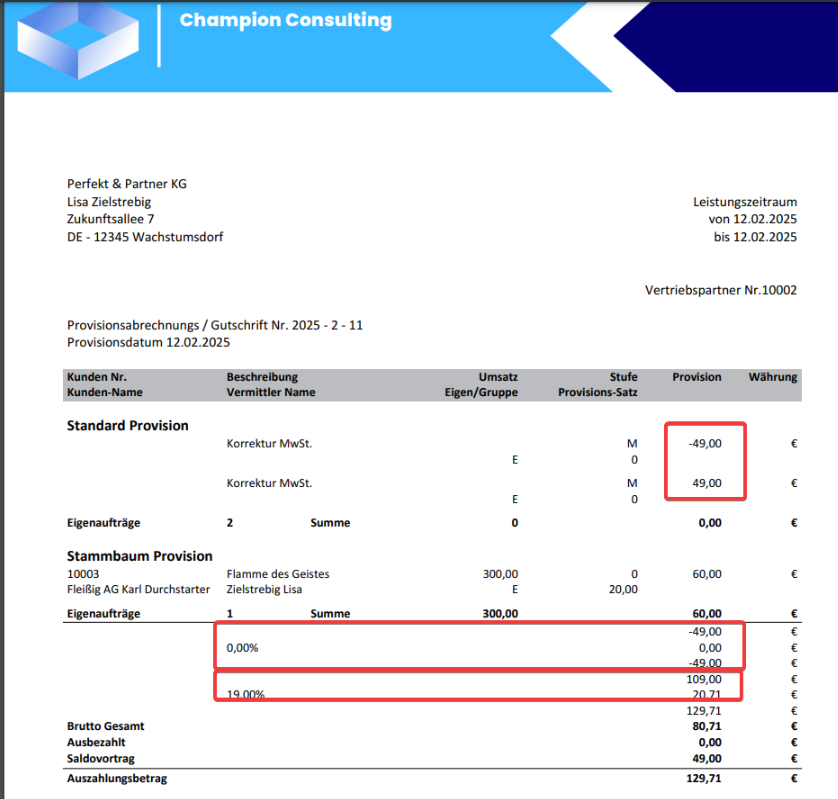

Die Korrektur erscheint nun in der nächsten Provisionsabrechnung des Partners.

So sieht das Ergebnis aus

- In der Abrechnung finden Sie zwei Positionen „Korrektur MwSt.“:

- negativ (Storno ohne MwSt.),

- positiv (Neuanlage mit MwSt.).

- In der Umsatzsteuer‑Übersicht der Abrechnung weist das System die Beträge den richtigen Steuersätzen zu (0 % und z. B. 19 %).

Beispiel in Zahlen (ein Abrechnungsposten)

- Ursprünglich ausgezahlt: 49,00 € netto ohne MwSt.

- Korrektur:

- Buchung 1: –49,00 € (0 % MwSt.)

- Buchung 2: +49,00 € netto bei 19 % MwSt. ⇒ +9,31 € MwSt. ⇒ 58,31 € brutto

- Ergebnis: Netto bleibt 49,00 €, die Umsatzsteuer von 9,31 € wird korrekt nacherfasst.

Häufige Fragen (FAQ)

Kann ich mehrere Abrechnungen in einer Korrektur zusammenfassen?

Ja. Bilden Sie die Summe der Netto‑Beträge und buchen Sie diese zweimal (wie oben beschrieben).

Alternativ können Sie je Abrechnung eine eigene Korrektur erfassen.

Welches Datum trage ich ein?

Nutzen Sie das aktuelles Provisionsdatum der Korrektur (mit Ihrer Buchhaltung abstimmen).

Was muss beim MwSt‑Satz stehen?

- Buchung 1: 0 % (Storno der alten Netto‑Buchung)

- Buchung 2: korrekter Satz (z. B. 19 %)

Wird automatisch eine E‑Rechnung erzeugt?

Die Korrektur erscheint auf dem Provisionsbeleg.

Übernahme in die Buchhaltung kann manuell oder – sofern in Ihrer Installation vorgesehen – per E‑Rechnung erfolgen.

Muss ich den Netto‑Betrag ändern?

Nein. Der Netto‑Betrag bleibt identisch; es wird nur die MwSt. nacherfasst.

Checkliste vor dem Verbuchen

- ✅ Nachweis der Umsatzsteuerpflicht liegt vor

- ✅ Betroffene Netto‑Summe ermittelt

- ✅ Zwei Buchungen erfasst (Storno 0 % / Neuanlage mit MwSt.)

- ✅ Beschreibung eindeutig (Zeitraum/Bezug)

- ✅ Speichern und Verbuchen durchgeführt